Имею свидетельство о праве на занятие адвокатской деятельностью, практикующий адвокат. Общий опыт работы в профессии – 18 лет. Есть успешный опыт представительства интересов физических и юридических лиц в гражданском, хозяйственном, административном и уголовном судебных процессах, в том числе в Верховном Суде. Имею опыт оформления и подачи заявлений в Европейский суд по правам человека.Успешный опыт предоставления правовой помощи военнослужащим, военнообязанным, внутренне перемещенным лицам и лицам, пострадавшим в результате боевых действий.

Кейс: Выигранное дело – адвокат добился уменьшения долга с 36 000 грн до 3 000 грн

Многие люди сталкиваются с ситуацией, когда их первоначальный кредит увеличивается в несколько раз из-за штрафов и процентов. Но можно ли уменьшить долг и отменить незаконные начисления? Реальный кейс из нашей практики доказывает, что это возможно!

Суть дела

Клиент обратился за юридической помощью после того, как банк потребовал у него значительную сумму долга по кредиту. Суть проблемы заключалась в том, что заемщик взял кредит в ПриватБанке на сумму 4 000 грн, подписав стандартное заявление о присоединении к Условиям и правилам банковских услуг. Однако он не был ознакомлен с этими условиями, так как банк не предоставил их в письменном виде, а впоследствии самостоятельно менял их на протяжении срока действия договора.

Позже заемщик обнаружил, что банк начислил проценты и штрафы, которые во много раз превысили сумму самого кредита. В итоге общая задолженность, которую ПриватБанк требовал через суд, составила более 36 000 грн, из которых более 30 000 грн были начисленными процентами, пенями и штрафами.

Судебное разбирательство

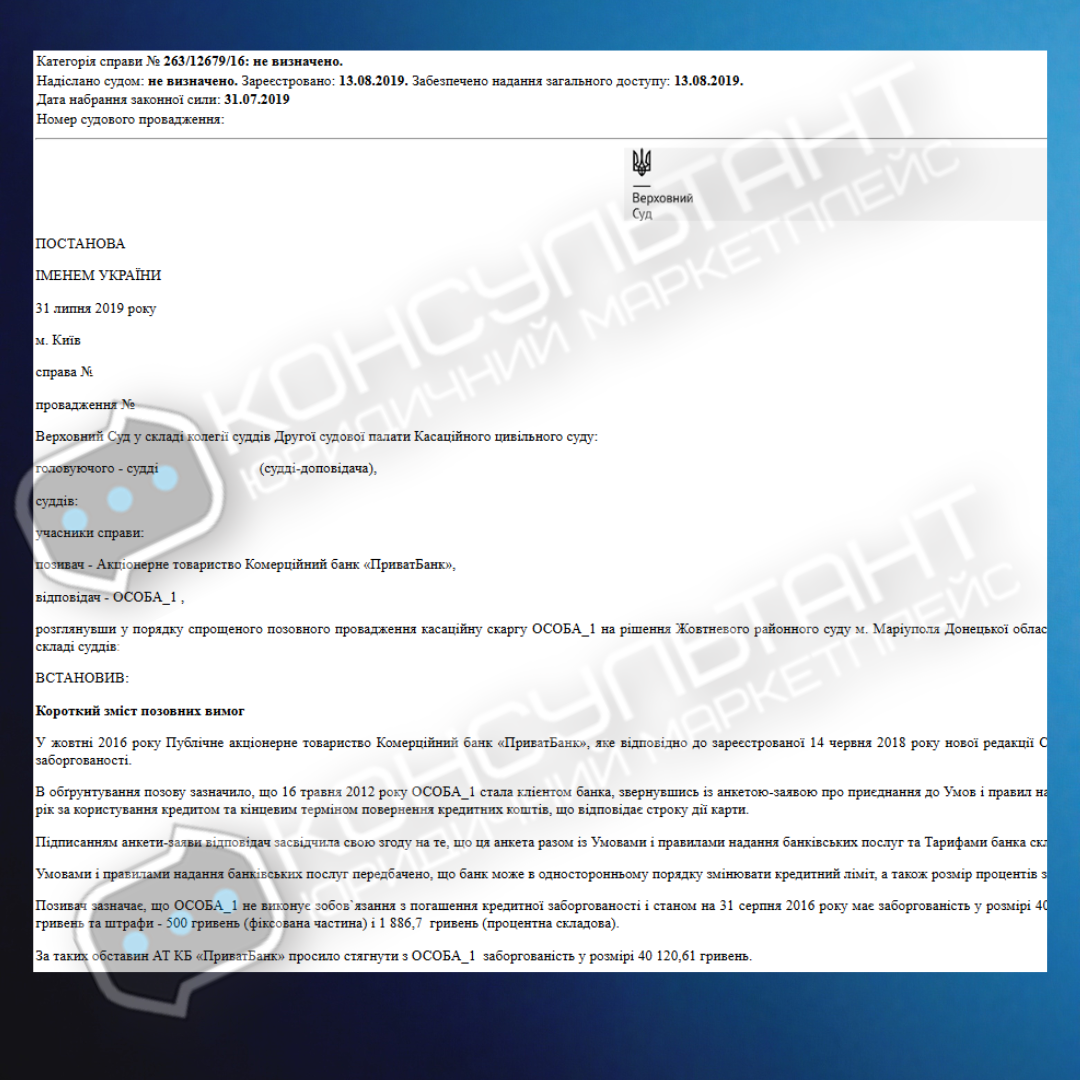

Банк подал иск в Жовтневый районный суд г. Мариуполя, и его решением от 24.07.2017 г. иск был удовлетворен частично:

- Взыскано с клиента 3 090,25 грн (основная сумма кредита).

- Начислено дополнительно 30 943,66 грн процентов.

- Назначены штрафные санкции и пени на сумму 2 786,70 грн.

Таким образом, общая сумма задолженности превысила 36 000 грн.

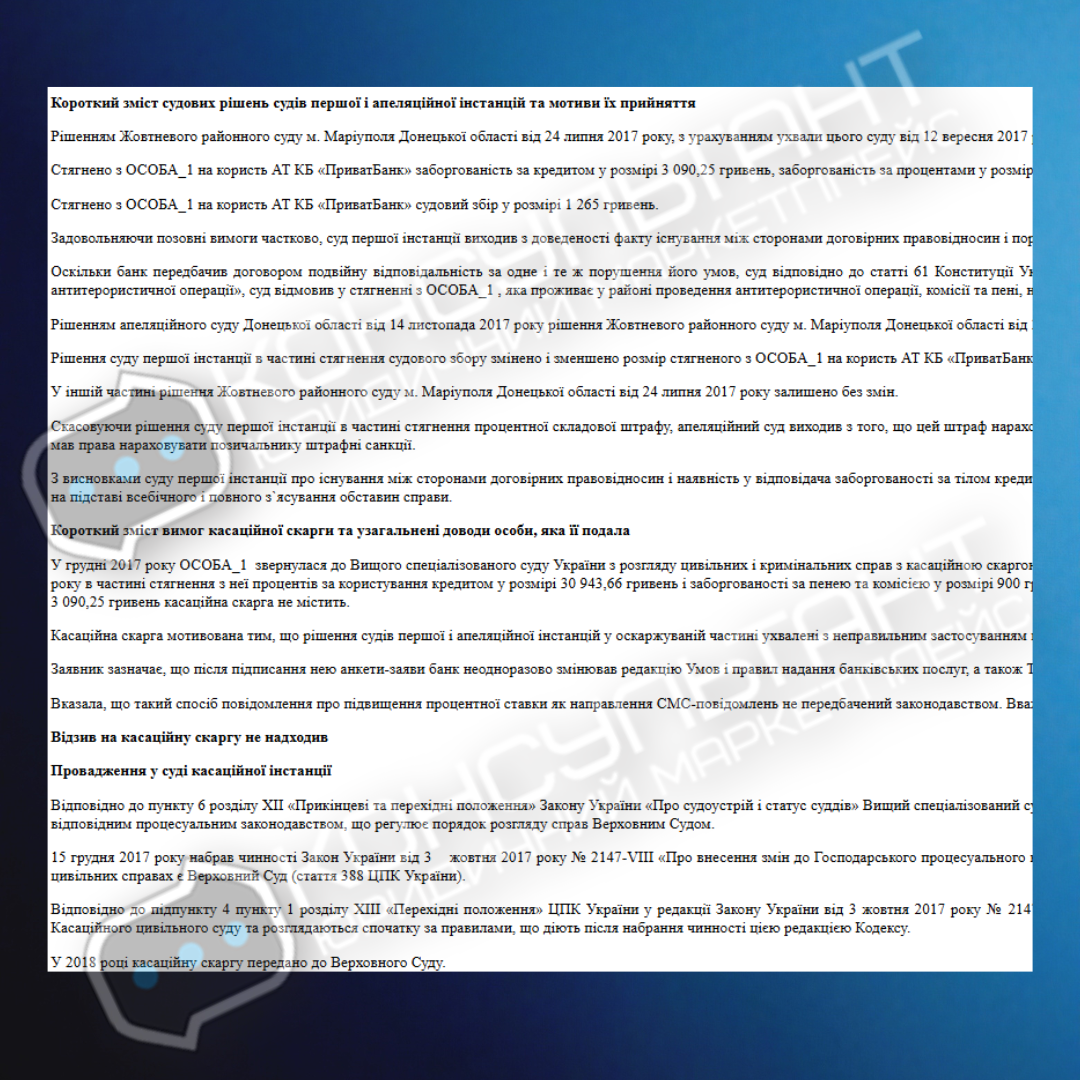

Клиент подал апелляцию в Апелляционный суд Донецкой области, который 14.11.2017 г. частично снизил сумму долга, но не отменил начисленные проценты полностью, оставив значительную сумму к оплате.

После этого юрист подал кассационную жалобу в Верховный Суд, настаивая на незаконности требований банка, так как клиент не был ознакомлен с условиями кредитного договора, а банк менял их в одностороннем порядке.

Решающее постановление Верховного Суда

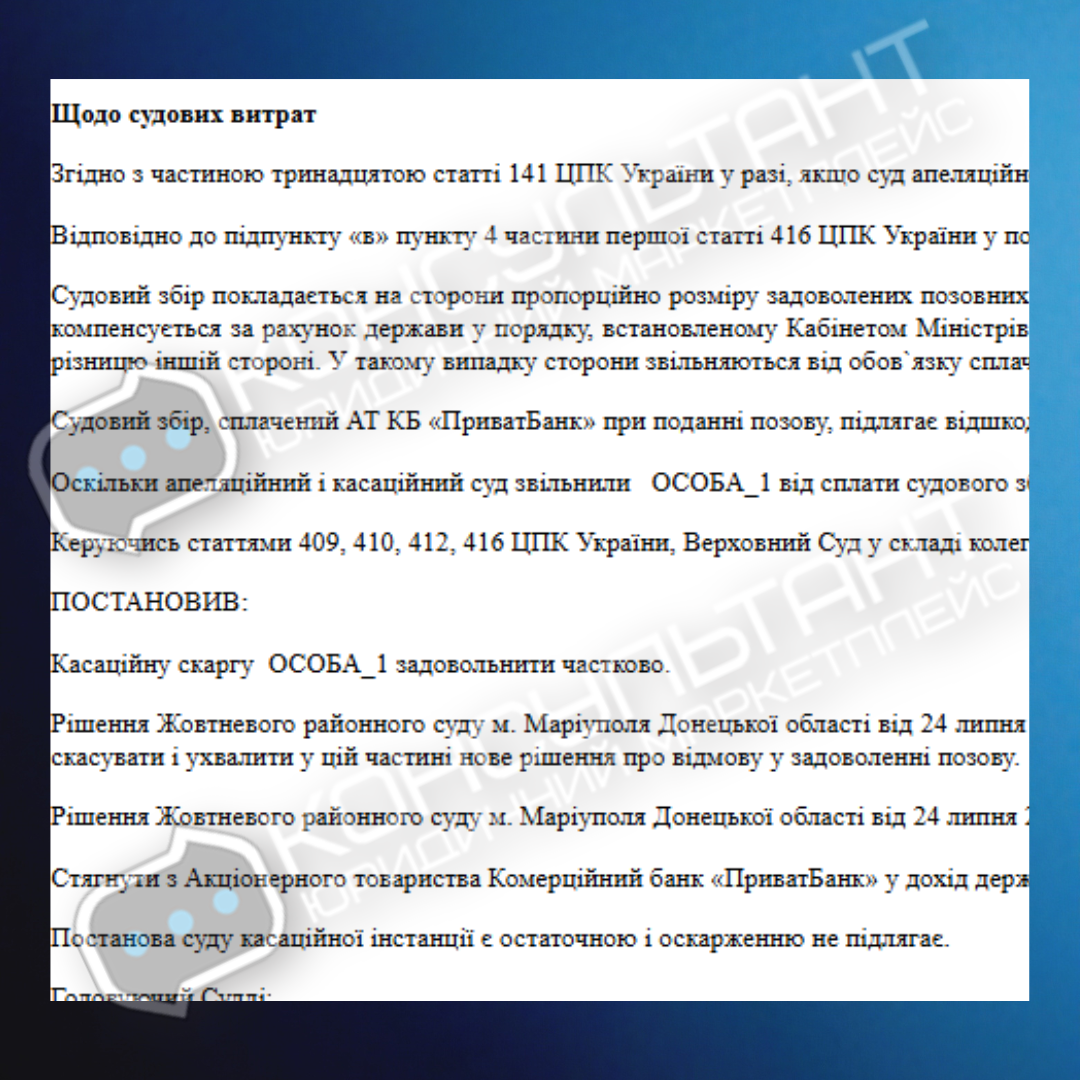

31.07.2019 г. Верховный Суд постановил:

- Отменить решения судов предыдущих инстанций.

- Отказать банку в удовлетворении большинства требований, кроме взыскания основной суммы кредита.

- Клиенту предписано выплатить всего 3 000 грн вместо 36 000 грн.

Что это значит для других заемщиков?

Это решение стало важным прецедентом для судебной практики по снижению задолженности. Теперь в подобных случаях суды обязаны учитывать:

Если заемщик не подписывал отдельный договор или не имел возможности ознакомиться с его условиями, банк не имеет права требовать штрафы и дополнительные проценты.

Одностороннее изменение банком условий кредита незаконно, если клиент не дал на это явного согласия..

Суды должны проверять, была ли у заемщика реальная возможность ознакомиться с договором до его подписания.

Ответы на частые вопросы по кредитной задолженности

В этом разделе вы найдете ответы на самые распространенные вопросы по уменьшению долга, обжалованию незаконных начислений, действиям в случае судебного иска от банка и возможностям пересмотра уже принятого решения. Узнайте, как защитить свои права и избежать финансовых ловушек.

Вопрос

как уменьшить долг по кредиту?

Ответ

Необходимо проверить законность условий договора и выяснить, изменял ли банк их в одностороннем порядке. Если да – это нарушение прав заемщика.

Вопрос

Можно ли отменить долг перед банком?

Ответ

Да! Если банк начислил необоснованные штрафы и проценты, их можно оспорить в суде.

Вопрос

Что делать, если банк подал в суд?

Ответ

Срочно обратиться за юридической помощью. Адвокат поможет снизить долг или отменить незаконные требования банка.

Вопрос

Можно ли уменьшить долг, если уже есть судебное решение?

Ответ

Да, возможно! Необходимо подать апелляцию или кассацию, если решение вынесено с нарушением прав заемщика.

Вопрос

Что делать, если банк продал мой долг коллекторам?

Ответ

Требуйте у коллекторов документы, подтверждающие их право на взыскание долга. Также проверьте законность передачи задолженности. Если коллекторы действуют с нарушениями – их требования можно оспорить в суде.

Вопрос

Можно ли договориться с банком о снижении долга без суда?

Ответ

Да! В ряде случаев банк соглашается на реструктуризацию долга или заключение мирового соглашения, что позволяет уменьшить сумму долга или изменить условия выплат на более выгодные.

Услуги юридического маркетплейса "Консультант"

Если вы столкнулись с финансовыми проблемами или неправомерными требованиями кредиторов, наша команда юристов поможет найти законное решение!

- Подготовка мирового соглашения с кредитором

- Снятие ареста с недвижимости

- Банкротство физического лица

- Защита от коллекторов

- Уменьшение долгов

Почему стоит обратиться в "Консультант"?

Юридический маркетплейс «Консультант» - это команда опытных юристов и адвокатов, которые помогут эффективно решить финансовые споры с банками. Мы детально анализируем ваш кредитный договор, чтобы выявить нарушения и незаконные начисления, а также ищем законные способы уменьшения долга, оспаривая несправедливые штрафы и проценты.

Если дело уже в суде, мы обеспечим профессиональное сопровождение на всех этапах процесса, включая подготовку апелляции или кассации в случае принятия несправедливого решения. Кроме того, мы поможем защититься от давления коллекторов и незаконных требований взыскания, обеспечивая вам спокойствие и финансовую безопасность.

Это дело показало, что банкам больше не удастся безосновательно увеличивать долг заемщика, прикрываясь изменениями в условиях договора, с которыми клиент даже не был ознакомлен.

Этот кейс помог сформировать устойчивую судебную практику, которая защищает права потребителей финансовых услуг. Если банк не может доказать, что заемщик получил доступ к условиям договора и согласился с ними, его требования об уплате штрафов и повышенных процентов могут быть признаны необоснованными.

Если вы оказались в подобной ситуации, не стоит сдаваться. Обращайтесь в юридический маркетплейс «Консультант» - мы поможем найти законный способ уменьшение долга и защитить ваши права!

Обращайтесь за консультацией: +380636250303