Маю свідоцтво про право на заняття адвокатською діяльністю, практикуючий адвокат. Загальний досвід роботи у професії - 18 років. Є успішний досвід у представництві інтересів фізичних та юридичних осіб у цивільному, господарському, адміністративному та кримінальному судових процесах, в тому числі у Верховному Суді. Маю досвід оформлення та подання заяв до Європейського суду з прав людини. Маю успішний досвід надання правової допомоги військовослужбовцям, військовозобов'язаним, внутрішньо переміщеним особам та особам, постраждалим внаслідок бойових дій.

Кейс: Виграна справа: адвокат домігся зменшення боргу з 36 000 грн до 3 000 грн

Багато людей стикаються з проблемою, коли їхній початковий кредит зростає в рази через штрафи та відсотки. Але чи можна зменшити борг і відмінусувати незаконні нарахування? Реальний кейс із нашої практики доводить, що це можливо!

Суть справи

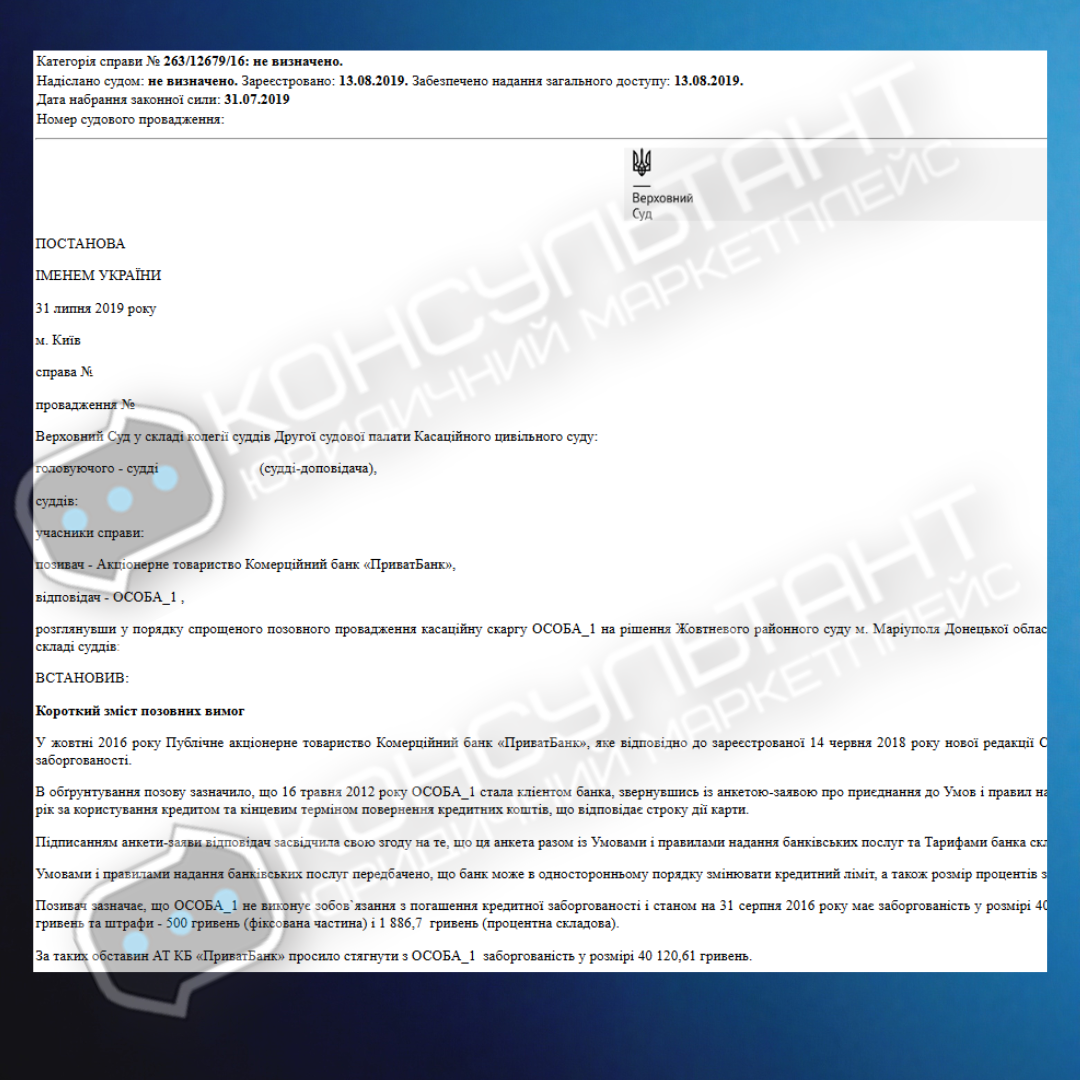

Клієнт звернувся за юридичною допомогою після того, як банк висунув до нього вимоги про сплату значної суми боргу за кредитом. Суть проблеми полягала в тому, що позичальник узяв кредит у ПриватБанку на суму 4 000 грн, підписавши стандартну заяву про приєднання до Умов та правил банківських послуг. Проте він не був ознайомлений із цими умовами, адже банк не надав їх у письмовому вигляді, а самостійно змінював їх упродовж дії договору.

Згодом позичальник виявив, що банк нарахував відсотки та штрафи, які в рази перевищували суму самого кредиту. Так, загальна заборгованість, яку ПриватБанк вимагав через суд, складала понад 36 000 грн, з яких понад 30 000 грн становили відсотки, пеня та штрафні санкції.

Судовий розгляд

Банк звернувся з позовом до Жовтневого районного суду м. Маріуполя, і його рішенням від 24.07.2017 р. суд задовольнив позов частково:

- Стягнув з клієнта 3 090,25 грн (тіло кредиту).

- Нарахував додатково 30 943,66 грн відсотків.

- Призначив штрафні санкції та пеню на загальну суму 2 786,70 грн.

Загальна сума боргу, яку позичальник мав виплатити після цього рішення, перевищувала 36 000 грн.

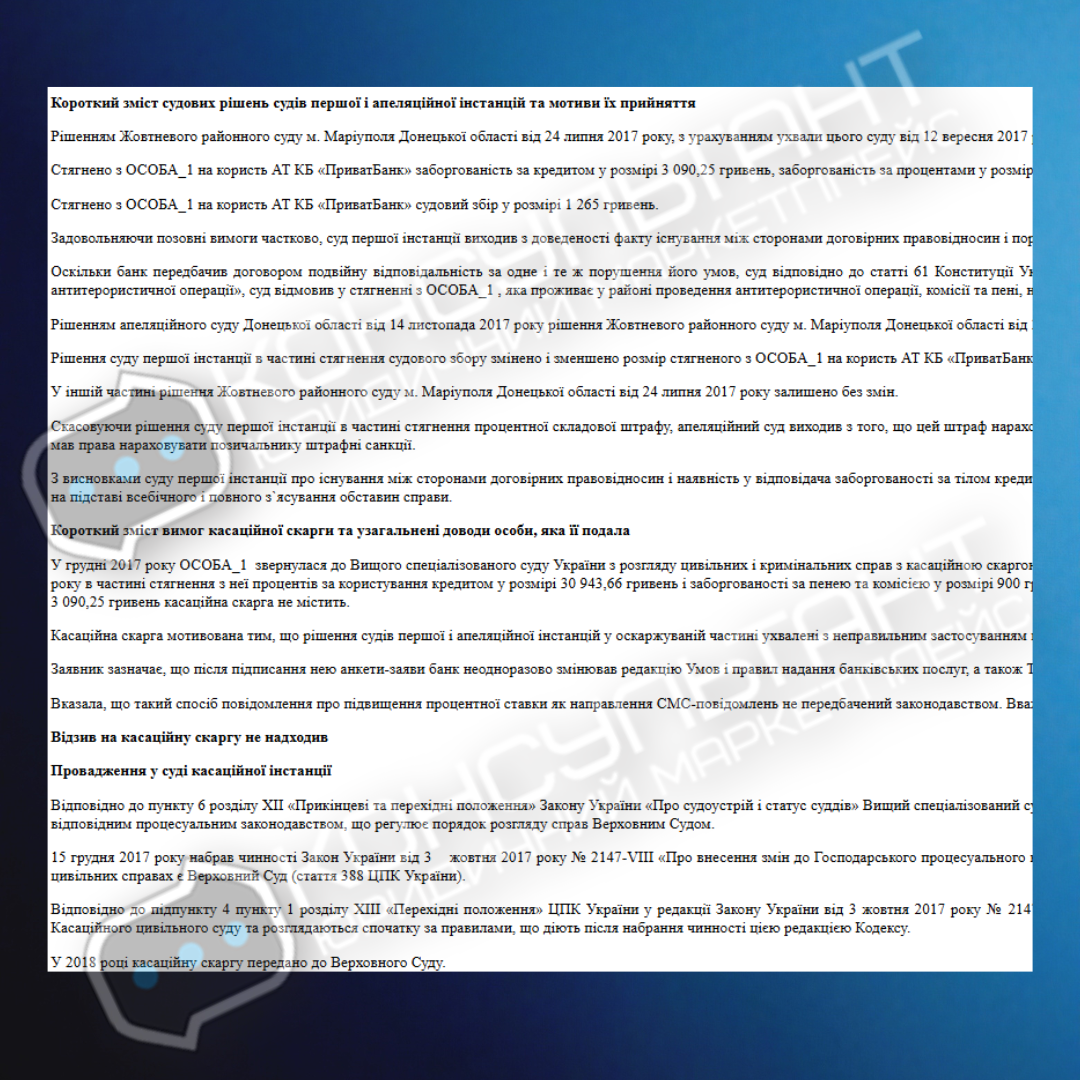

Клієнт оскаржив це рішення до Апеляційного суду Донецької області, який 14.11.2017 р. частково зменшив борг, але не скасував нараховані відсотки повністю, залишивши значну суму до сплати.

Після цього юрист подав касаційну скаргу до Верховного Суду, наполягаючи на незаконності вимог банку через те, що клієнт не був ознайомлений із умовами кредитного договору, а банк змінював їх в односторонньому порядку.

Вирішальне рішення Верховного Суду

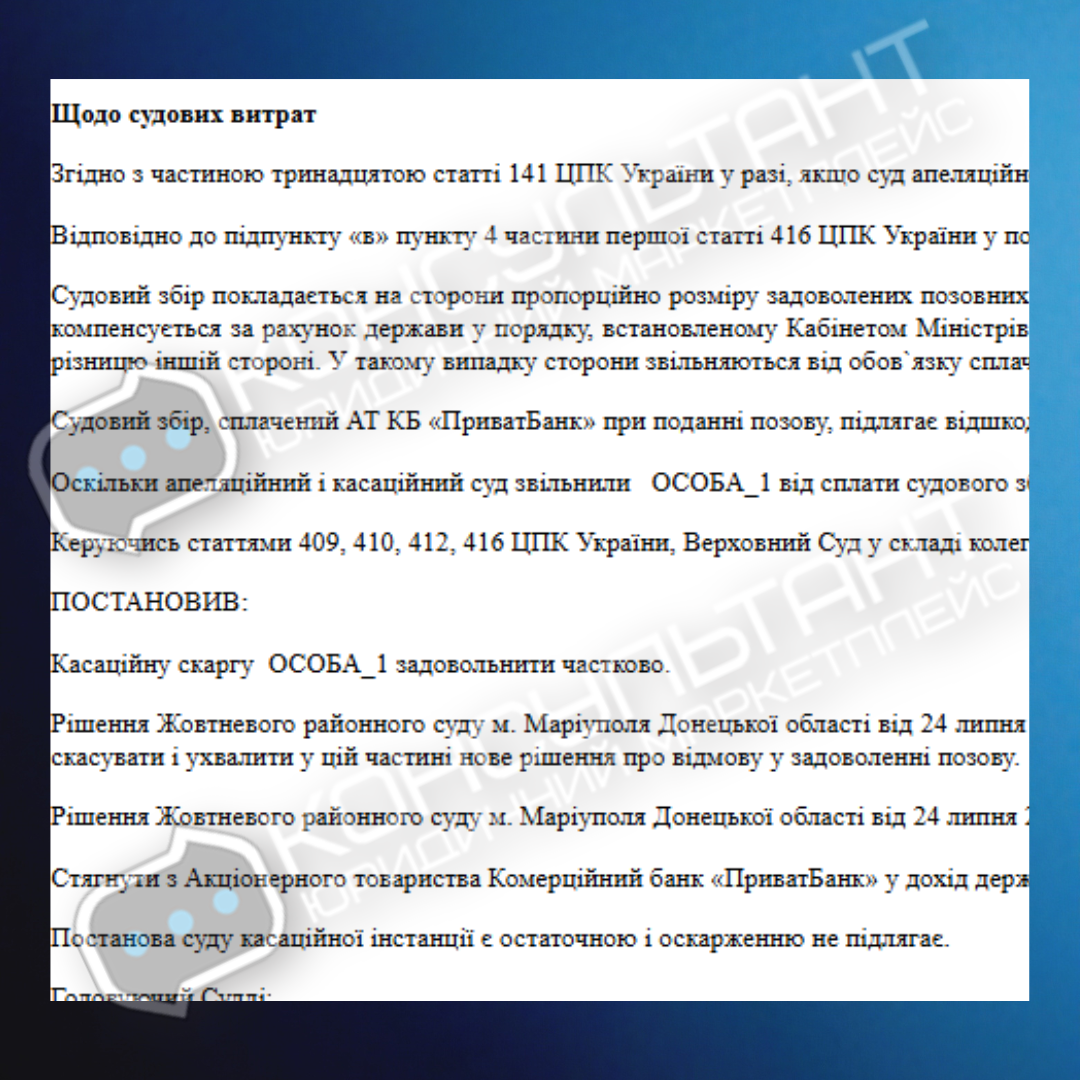

31.07.2019 р. Верховний Суд ухвалив постанову, якою:

- Скасував рішення судів попередніх інстанцій.

- Відмовив банку в задоволенні майже всіх вимог, крім сплати тіла кредиту.

- Позичальник був зобов’язаний виплатити лише трохи більше 3 000 грн замість 36 000 грн.

Що це означає для інших позичальників?

Це рішення стало важливим для формування судової практики щодо зменшення боргу. Тепер у подібних випадках суди повинні враховувати:

Якщо позичальник не підписував окремий договір або не мав можливості ознайомитися з його умовами, банк не має права вимагати штрафи та додаткові відсотки.

Одностороння зміна банком умов кредитування є незаконною, якщо клієнт не дав на це явної згоди.

Суди зобов’язані перевіряти, чи були в позичальника реальні можливості ознайомитися з договором перед його підписанням.

Відповіді на часті запитання щодо кредитної заборгованості

У цьому розділі ви знайдете відповіді на найпоширеніші запитання щодо зменшення боргу, оскарження незаконних нарахувань, дій у разі судового позову від банку та можливостей перегляду вже ухваленого рішення. Дізнайтеся, як захистити свої права та уникнути фінансових пасток.

Питання

як зменшити борг за кредитом?

Відповідь

Потрібно перевірити законність умов договору, з’ясувати, чи банк змінював їх в односторонньому порядку. Якщо так – це порушення прав позичальника.

Питання

Чи можна відмінусовати борг перед банком?

Відповідь

Так! Якщо банк нарахував несправедливі штрафи та відсотки, їх можна скасувати через суд.

Питання

Що робити, якщо банк подав до суду?

Відповідь

Важливо звернутися за допомогою. Адвокат допоможе знайти спосіб знизити борг або скасувати незаконні вимоги банку.

Питання

Чи можна зменшити борг, якщо вже є судове рішення?

Відповідь

Так, можливо! Потрібно подати апеляцію чи касацію, якщо рішення ухвалене з порушенням прав позичальника.

Питання

Що робити, якщо банк продав мій борг колекторам?

Відповідь

По-перше, вимагайте у колекторів документи, що підтверджують їхнє право вимагати борг. По-друге, перевірте, чи передача боргу була законною. Якщо колектори діють з порушеннями – можна оскаржити їхні вимоги та захистити свої права в суді.

Питання

Чи можна домовитися з банком про зменшення боргу без суду?

Відповідь

Так, можна! У багатьох випадках банк погоджується на реструктуризацію боргу або підписання мирової угоди. Це дозволяє зменшити суму боргу або змінити умови виплат на більш вигідні для вас.

Послуги юридичного маркетплейсу "Консультант"

Якщо ви зіткнулися з фінансовими проблемами або неправомірними вимогами кредиторів, наша команда юристів допоможе знайти законне рішення!

- Підготовка мирової угоди з кредитором

- Зняття арешту з нерухомості

- Банкрутство фізичної особи

- Захист від колекторів

- Зменшення боргу

Чому варто звернутися до "Консультант"?

Юридичний маркетплейс "Консультант" – це команда досвідчених юристів та адвокатів, які допоможуть ефективно вирішити фінансові спори з банками. Ми детально аналізуємо ваш кредитний договір, щоб виявити порушення та незаконні нарахування, а також шукаємо законні способи зменшення боргу, оскаржуючи несправедливі штрафи та відсотки.

Якщо справа вже в суді, ми забезпечимо професійний супровід на всіх етапах процесу, включаючи підготовку апеляції чи касації у разі ухвалення несправедливого рішення. Крім того, ми допоможемо захиститися від тиску колекторів і незаконних вимог стягнення, забезпечуючи вам спокій і фінансову безпеку.

Ця справа показала, що банкам більше не вдасться безпідставно збільшувати борг позичальника, прикриваючись змінами в умовах договору, з якими клієнт навіть не був ознайомлений.

Цей кейс допоміг сформувати сталу судову практику, яка захищає права споживачів фінансових послуг. Якщо банк не може довести, що позичальник отримав доступ до умов договору та погодився з ними, його вимоги про сплату штрафів та підвищених відсотків можуть бути визнані необґрунтованими.

Якщо ви опинилися в подібній ситуації, не варто здаватися. Звертайтеся до юридичного маркетплейсу "Консультант" – ми допоможемо знайти законний спосіб зменшення боргів та захистити ваші права!

Звертайтеся за консультацією: +380636250303