Специализируюсь на решении сложных правовых ситуаций в сфере энергетики, хозяйственного и административного права. Совмещаю глубокое понимание права с практическим опытом судебного представительства, договорной работы и сопровождения бизнеса.

Вводные данные:

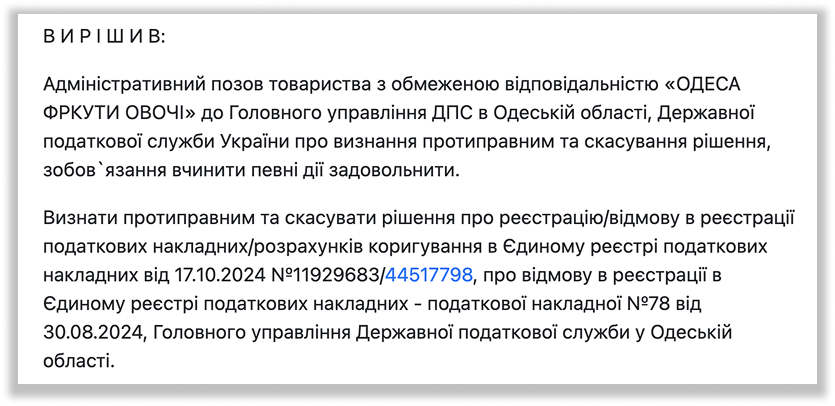

20 ноября 2024 года в Одесский окружной административный суд поступило исковое заявление от общества с ограниченной ответственностью «ОДЕССА ФРУКТЫ ОВОЩИ», специализирующегося на хозяйственной деятельности, связанной, вероятно, с оптовой торговлей или производством. Истец обратился с требованием признать противоправным и отменить решение Главного управления ГНС в Одесской области от 17 октября 2024 года об отказе в регистрации налоговой накладной №78 от 30 августа 2024 года в Едином реестре налоговых накладных (ЕРНН). Дополнительным требованием было обязательство Государственной налоговой службы Украины зарегистрировать эту накладную датой ее подачи.

Проблема клиента заключалась в критическом блокировании налоговой накладной, которая является жизненно важным документом для любого предприятия, работающего с налогом на добавленную стоимость (НДС). Отказ в регистрации налоговой накладной делает невозможным для контрагента формирование налогового кредита, приводит к убыткам, нарушает цепь поставок, подрывает репутацию и создает значительные препятствия для нормальной хозяйственной деятельности. Для предприятия, особенно в сфере торговли, где скорость и непрерывность операций являются ключевыми, такой отказ является серьезным вызовом, требующим немедленного и квалифицированного юридического вмешательства.

Проблема:

Налоговая накладная №78 была выписана при осуществлении хозяйственной деятельности, но ее регистрация в ЕРНН была приостановлена налоговым органом по основаниям соответствия так называемым "Критериям рисковости осуществления операций". Эти критерии, хотя и направлены на борьбу со схемами минимизации налогов, часто становятся инструментом для безосновательной блокировки налоговых накладных добросовестных налогоплательщиков.

В ответ на приостановление регистрации, истец предоставил все необходимые пояснения и копии документов, которые, по его мнению, полностью опровергали рисковость. Однако, по результатам рассмотрения, ГУ ГНС в Одесской области все равно приняло Решение об отказе в регистрации, ссылаясь на якобы "предоставление налогоплательщиком копий документов, составленных/оформленных с нарушением законодательства". Это основание является достаточно распространенным, но часто является формальным и необоснованным, поскольку налоговый орган не конкретизирует, какие именно "нарушения" были допущены, что делает невозможным эффективное реагирование налогоплательщика.

Ключевым моментом для Истца является то, что он считает свои права нарушенными, поскольку решение ГНС является необоснованным и не соответствует фактическим обстоятельствам хозяйственной операции. Дело подлежит рассмотрению в административном судопроизводстве по правилам упрощенного искового производства без вызова сторон (в письменном производстве), что, с одной стороны, ускоряет рассмотрение, а с другой – требует от адвоката максимальной детализации и обоснования позиции в исковом заявлении и прилагаемых документах с первого этапа.

Желаемый результат:

Признание противоправным и отмена решения ГНС об отказе в регистрации налоговой накладной, обязательство ГНС зарегистрировать накладную датой подачи для восстановления налогового кредита и обеспечения нормальной хозяйственной деятельности.

Ответственный адвокат:

Чернявская Анна Андреевна — адвокат, специализирующийся на налоговых спорах, обжаловании решений ГНС и защите прав налогоплательщиков в административных судах.

Решено:

Юридическая стратегия адвоката Чернявской Анны Андреевны была направлена на эффективную защиту прав предприятия от необоснованных действий налогового органа. Она заключалась в комплексном подходе к подготовке и сопровождению административного иска, соответствующего всем требованиям Кодекса административного судопроизводства Украины (КАС Украины).

- Тщательная подготовка иска.

Адвокат разработала исковое заявление с глубоким обоснованием неправомерности решения ГНС. Были детально проанализированы предоставленные истцом пояснения и документы, которые были проигнорированы налоговым органом, а также доказано отсутствие нарушений в составлении первичных документов. Иск содержал ссылки на соответствующие нормы Налогового кодекса Украины и судебную практику по подобным спорам, обеспечивая прочную правовую позицию. - Оперативное устранение недостатков искового заявления.

После подачи иска, суд определением оставил его без движения, требуя устранения определенных недостатков (доказательства уплаты судебного сбора, полная информация об ответчике, копия договора). Адвокат Чернявская А.А. продемонстрировала высокую оперативность, быстро доработав и подав все необходимые документы и информацию (включая платежную инструкцию об уплате судебного сбора и полную редакцию договора №2802 от 28.02.2023), что позволило суду принять дело к рассмотрению. Это является важным этапом, поскольку задержки на этой стадии могут привести к возврату иска, а следовательно, к потере времени и возможности защиты. - Обеспечение рассмотрения дела по упрощенному производству.

Адвокат обеспечила соответствие всех материалов дела критериям упрощенного искового производства. Это позволило избежать длительных судебных заседаний с вызовом сторон, способствуя более быстрому и эффективному рассмотрению спора в письменном производстве, что особенно ценно для бизнеса, который нуждается в оперативном разрешении налоговых вопросов.

Результат: Одесский окружной административный суд 20 ноября 2024 года принял решение о принятии искового заявления общества с ограниченной ответственностью «ОДЕССА ФРУКТЫ ОВОЩИ» к рассмотрению и открытии производства по административному делу. Дело будет рассмотрено по правилам упрощенного искового производства без уведомления сторон. Судом установлены сроки для подачи отзыва, ответа на отзыв и возражений.

Это является чрезвычайно важным процессуальным шагом и промежуточной победой для клиента. Благодаря профессиональной и оперативной работе адвоката Чернявской Анны Андреевны, клиент получил возможность перейти к рассмотрению дела по существу и обжаловать неправомерное, по его мнению, решение налогового органа, препятствовавшее его хозяйственной деятельности. Кейс демонстрирует эффективность судебной защиты прав налогоплательщиков и подтверждает, что даже в спорах с мощными государственными органами, как ГНС, возможно достичь справедливости и отстоять свои права при условии квалифицированной юридической помощи. Это подчеркивает важность тщательной подготовки искового заявления и оперативной реакции на требования суда для успешной защиты бизнеса.