Спеціалізуюсь на вирішенні складних правових ситуацій у сфері енергетики, господарського та адміністративного права. Поєдную глибоке розуміння права з практичним досвідом судового представництва, договірної роботи та супроводу бізнесу.

Ввідні дані:

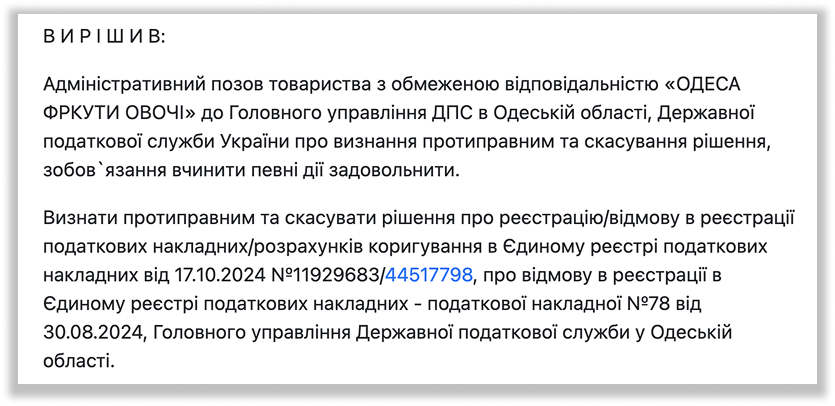

20 листопада 2024 року до Одеського окружного адміністративного суду надійшла позовна заява від товариства з обмеженою відповідальністю «ОДЕСА ФРУКТИ ОВОЧІ», що спеціалізується на господарській діяльності, пов'язаній, ймовірно, з оптовою торгівлею або виробництвом. Позивач звернувся з вимогою визнати протиправним та скасувати рішення Головного управління ДПС в Одеській області від 17 жовтня 2024 року про відмову в реєстрації податкової накладної №78 від 30 серпня 2024 року у Єдиному реєстрі податкових накладних (ЄРПН). Додатковою вимогою було зобов'язання Державної податкової служби України зареєструвати цю накладну датою її подання.

Проблема клієнта полягала у критичному блокуванні податкової накладної, що є життєво важливим документом для будь-якого підприємства, що працює з податком на додану вартість (ПДВ). Відмова у реєстрації податкової накладної унеможливлює для контрагента формування податкового кредиту, призводить до збитків, порушує ланцюг поставок, підриває репутацію та створює значні перешкоди для нормальної господарської діяльності. Для підприємства, особливо у сфері торгівлі, де швидкість та безперервність операцій є ключовими, така відмова є серйозним викликом, який вимагав негайного та кваліфікованого юридичного втручання.

Проблема:

Податкова накладна №78 була виписана при здійсненні господарської діяльності, але її реєстрація у ЄРПН була зупинена податковим органом з підстав відповідності так званим "Критеріям ризиковості здійснення операцій". Ці критерії, хоч і спрямовані на боротьбу зі схемами мінімізації податків, часто стають інструментом для безпідставного блокування податкових накладних сумлінних платників податків.

У відповідь на зупинення реєстрації, позивач надав усі необхідні пояснення та копії документів, що, на його думку, повністю спростовували ризиковість. Однак, за результатами розгляду, ГУ ДПС в Одеській області все одно прийняло Рішення про відмову в реєстрації, посилаючись на нібито "надання платником податку копій документів, складених/оформлених із порушенням законодавства". Ця підстава є досить поширеною, але часто є формальною та необґрунтованою, оскільки податковий орган не конкретизує, які саме "порушення" були допущені, унеможливлюючи ефективне реагування платника податків.

Ключовим моментом для Позивача є те, що він вважає свої права порушеними, оскільки рішення ДПС є необґрунтованим і не відповідає фактичним обставинам господарської операції. Справа підлягає розгляду в адміністративному судочинстві за правилами спрощеного позовного провадження без виклику сторін (у письмовому провадженні), що, з одного боку, прискорює розгляд, а з іншого – вимагає від адвоката максимальної деталізації та обґрунтування позиції у позовній заяві та доданих документах з першого етапу.

Бажаний результат:

Визнання протиправним та скасування рішення ДПС про відмову в реєстрації податкової накладної, зобов'язання ДПС зареєструвати накладну датою подання для відновлення податкового кредиту та забезпечення нормальної господарської діяльності.

Відповідальний адвокат:

Чернявська Анна Андріївна — адвокат, що спеціалізується на податкових спорах, оскарженні рішень ДПС та захисті прав платників податків у адміністративних судах.

Вирішено:

Юридична стратегія адвоката Чернявської Анни Андріївни була спрямована на ефективний захист прав підприємства від необґрунтованих дій податкового органу. Вона полягала у комплексному підході до підготовки та супроводу адміністративного позову, що відповідає всім вимогам Кодексу адміністративного судочинства України (КАС України).

- Ретельна підготовка позову.

Адвокат розробила позовну заяву з глибоким обґрунтуванням неправомірності рішення ДПС. Були детально проаналізовані надані позивачем пояснення та документи, які були проігноровані податковим органом, а також доведена відсутність порушень у складанні первинних документів. Позов містив посилання на відповідні норми Податкового кодексу України та судову практику з подібних спорів, забезпечуючи міцну правову позицію. - Оперативне усунення недоліків позовної заяви.

Після подачі позову, суд ухвалою залишив його без руху, вимагаючи усунення певних недоліків (докази сплати судового збору, повна інформація про відповідача, копія договору). Адвокат Чернявська А.А. продемонструвала високу оперативність, швидко доопрацювавши та подавши всі необхідні документи та інформацію (включаючи платіжну інструкцію про сплату судового збору та повну редакцію договору №2802 від 28.02.2023), що дозволило суду прийняти справу до розгляду. Це є важливим етапом, оскільки затримки на цій стадії можуть призвести до повернення позову, а отже, до втрати часу та можливості захисту. - Забезпечення розгляду справи за спрощеним провадженням.

Адвокат забезпечила відповідність усіх матеріалів справи критеріям спрощеного позовного провадження. Це дозволило уникнути тривалих судових засідань з викликом сторін, сприяючи швидшому та ефективнішому розгляду спору в письмовому провадженні, що є особливо цінним для бізнесу, який потребує оперативного вирішення податкових питань.

Результат: Одеський окружний адміністративний суд 20 листопада 2024 року ухвалив рішення про прийняття позовної заяви товариства з обмеженою відповідальністю «ОДЕСА ФРУКТИ ОВОЧІ» до розгляду та відкриття провадження у адміністративній справі. Справу буде розглянуто за правилами спрощеного позовного провадження без повідомлення сторін. Судом встановлено строки для подання відзиву, відповіді на відзив та заперечень.

Це є надзвичайно важливим процесуальним кроком та проміжною перемогою для клієнта. Завдяки професійній та оперативній роботі адвоката Чернявської Анни Андріївни, клієнт отримав можливість перейти до розгляду справи по суті та оскаржити неправомірне, на його думку, рішення податкового органу, що перешкоджало його господарській діяльності. Кейс демонструє ефективність судового захисту прав платників податків та підтверджує, що навіть у спорах з потужними державними органами, як ДПС, можливо досягти справедливості та відстояти свої права за умови кваліфікованої юридичної допомоги. Це підкреслює важливість ретельної підготовки позовної заяви та оперативної реакції на вимоги суду для успішного захисту бізнесу.