Я юрист, маю загалом більше 5 років досвіду роботи в юридичній сфері. Працював на підприємстві, в органах державної влади та адвокатському бюро. Переважно спеціалізуюсь на спорах з державними органами.

Ввідні дані:

До мене звернувся клієнт — українське підприємство, яке займається оптовою торгівлею та має значну кількість господарських операцій щомісяця. На момент звернення компанія вже тривалий час перебувала у статусі ризикового платника податків, що негативно впливало на її господарську діяльність. Усі податкові накладні блокувалися автоматично, а податкові органи посилалися на п.8 критеріїв ризиковості.

Через блокування накладних компанія втрачала контрагентів, зазнавала збитків і фактично не могла повноцінно функціонувати.

Проблема:

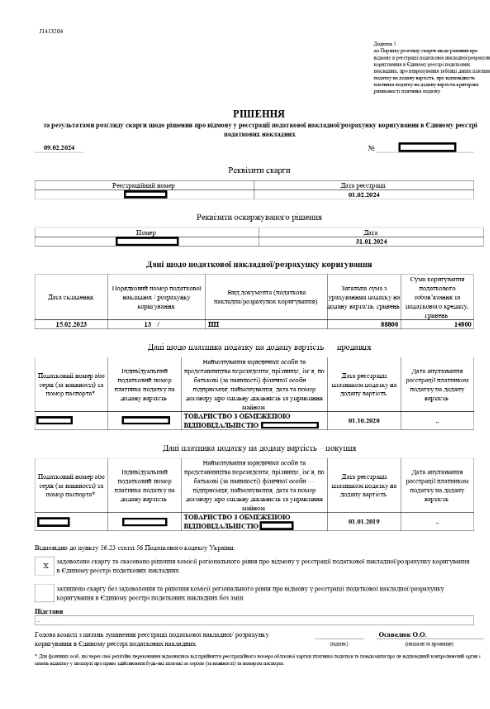

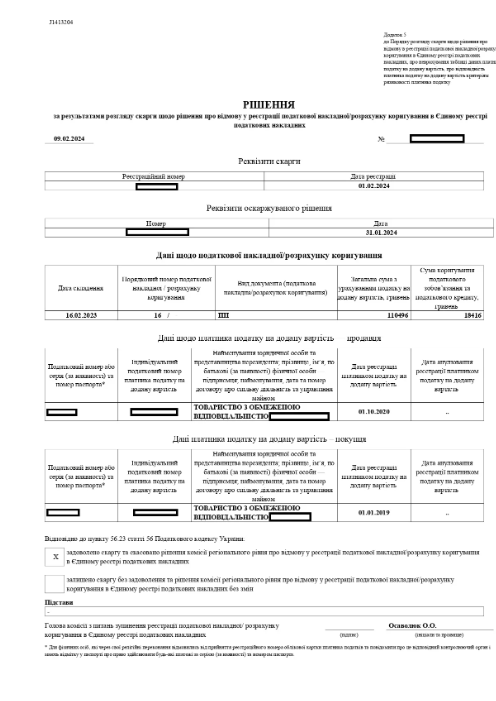

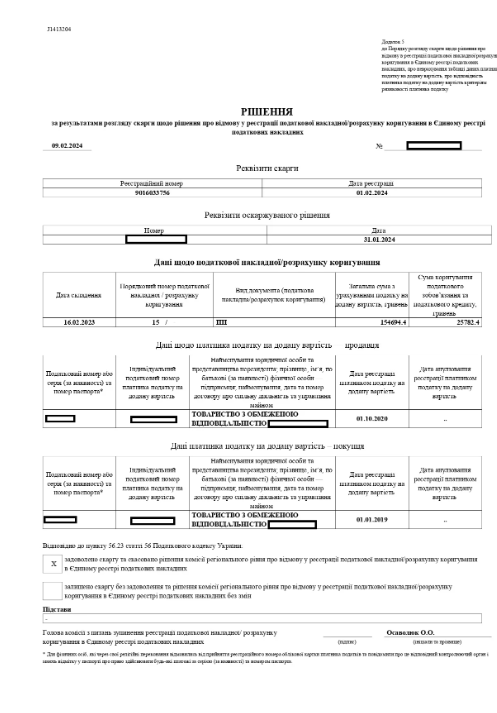

Підприємство отримало серію рішень про відмову у реєстрації податкових накладних без надання чіткої мотивації або конкретного переліку порушень. Податковий орган не враховував надані пояснення та документи, ігнорував обґрунтування реальності операцій.

Ключова проблема полягала у постійному збереженні статусу "ризикового платника", що автоматично ускладнювало будь-які спроби компанії обґрунтувати законність своєї діяльності. Крім того, строк на подання скарг на рішення про відмову становив лише 10 робочих днів, що вимагало максимально швидкої реакції з мого боку.

Вирішено:

Я оперативно підготував юридичну стратегію захисту, яка охоплювала:

- Повний юридичний аналіз усіх спірних господарських операцій.

- Детальне обґрунтування реальності постачань з посиланням на первинні документи: акти, податкові накладні, ТТН, платіжні доручення.

- Побудову логічного ланцюга: закупівля → зберігання → транспортування → продаж → отримання коштів.

У скаргах було надано поетапний опис кожної операції, зокрема:

- де і в кого був закуплений товар;

- як і де він зберігався;

- хто здійснював перевезення;

- хто був кінцевим покупцем;

- які документи підтверджують факт поставки і взаєморозрахунків.

Особливу увагу я приділив оцінці мотиваційної частини рішень податкового органу: у більшості випадків податкова просто копіювала стандартні формулювання без аналізу конкретної ситуації підприємства. Це дозволило мені посилитись посиланнями на судову практику та норми ПКУ щодо обов’язку мотивувати рішення.

Також були виконані такі дії:

- Підготовка повного пакета скарг до ДПС України з урахуванням всіх формальних вимог;

- Додаткове направлення заяв до ДПС з вимогою перегляду статусу ризиковості;

- Інформування контрагентів щодо юридичної позиції підприємства та ходу захисту.

Особа отримала:

Клієнт отримав ефективну юридичну стратегію, яка дозволила оперативно захистити свої інтереси без звернення до суду.

Усі подані скарги були розглянуті ДПС у встановлені строки. У результаті — було ухвалено позитивні рішення щодо реєстрації податкових накладних. Компанія відновила можливість документального підтвердження податкового кредиту у своїх контрагентів, що зняло напругу у відносинах із партнерами.

Також підприємство більше не отримувало нових рішень про відмову у реєстрації, що свідчило про фактичне припинення блокування з боку податкової.

Результат:

- Усі податкові накладні були зареєстровані без звернення до суду.

- Статус ризикового платника було переглянуто та анульовано.

- Компанія повернулася до нормальної господарської діяльності.

- Було збережено ділову репутацію та відновлено довіру партнерів.

- Вдалося уникнути потенційних збитків на сотні тисяч гривень, які могли виникнути у разі відсутності податкового кредиту у покупців.

Своєчасне юридичне втручання, грамотна побудова доказової бази та професійна комунікація з контролюючим органом дозволили не лише зняти статус ризикового платника, а й повністю відновити податкову стабільність підприємства. Цей кейс демонструє, що навіть у найскладніших податкових ситуаціях можна досягти результату без суду, якщо діяти чітко, швидко і юридично виважено.