Я юрист, маю загалом більше 5 років досвіду роботи в юридичній сфері. Працював на підприємстві, в органах державної влади та адвокатському бюро. Переважно спеціалізуюсь на спорах з державними органами.

Ввідні дані:

До юридичної компанії звернувся клієнт — підприємство, що працює в сфері дистрибуції товарів широкого вжитку. Компанія здійснювала щомісячні господарські операції з великою кількістю контрагентів і мала стабільний обіг. Проте, внаслідок змін у підходах Державної податкової служби України до аналізу платників податків, підприємство потрапило в поле автоматичного моніторингу ризикованості.

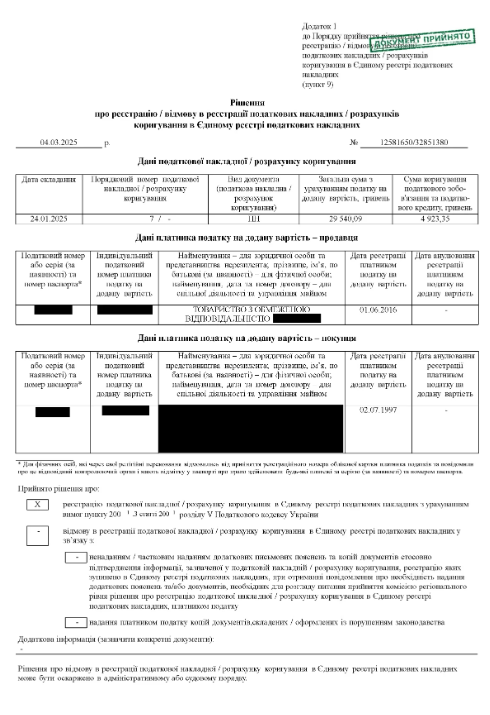

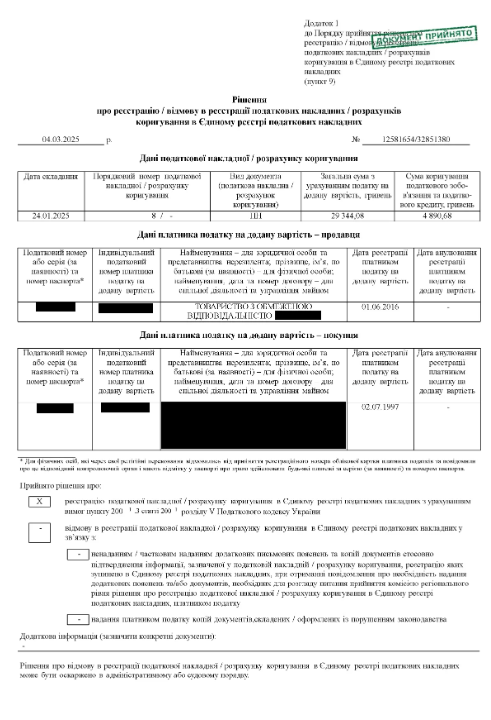

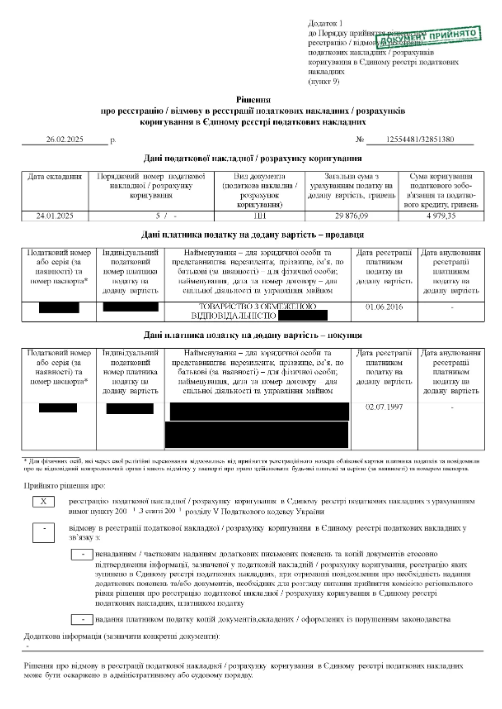

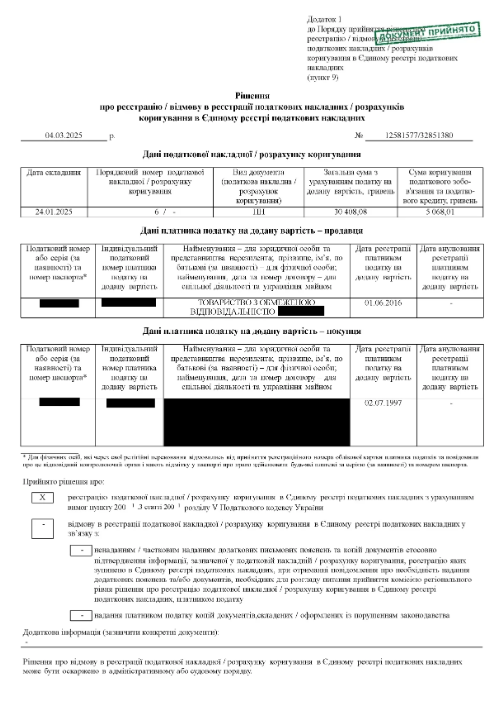

В результаті податкова служба заблокувала одну з податкових накладних, що мала бути зареєстрована в Єдиному реєстрі податкових накладних. Цей документ підтверджував поставку значного обсягу товару одному з ключових контрагентів. Через зупинку реєстрації податкової накладної контрагент втратив право на податковий кредит, що поставило під сумнів подальшу співпрацю. Для компанії клієнта це могло означати втрату ділового партнера та довіри інших бізнес-контактів, а також призвести до фінансових претензій і необхідності повернення сплачених коштів.

Проблема:

Блокування відбулося внаслідок автоматичного спрацювання п. 8 Критеріїв ризиковості, затверджених ДПС. Це означало, що підприємство або сама операція потрапили під внутрішні алгоритми податкової служби як потенційно фіктивні. У такому випадку ДПС надсилає запит на надання пояснень та документів для підтвердження реальності господарської операції.

Клієнт не мав власного досвіду ведення юридичної переписки з податковими органами у подібних ситуаціях, не знав, які документи подати, як сформулювати пояснення та яким чином побудувати правову позицію. Через ризик отримати відмову та посилення адміністративного тиску клієнт вирішив звернутися за допомогою до адвоката.

Бажаний результат:

Мета полягала у якнайшвидшому знятті блокування та реєстрації податкової накладної, а також у розробці такої стратегії, яка дозволить уникати подібних ситуацій у майбутньому.

Відповідальний адвокат:

Ясинський Євген — адвокат із багаторічним досвідом у сфері податкового права, спеціалізується на податкових спорах, оскарженні рішень ДПС та захисті інтересів бізнесу у відносинах із контролюючими органами.

Вирішено:

Під керівництвом адвоката Ясинського Євгена була розроблена послідовна стратегія, яка складалась з кількох етапів:

- Юридичний аналіз підстав блокування.

Проведено аналіз повідомлення ДПС, алгоритмів ризиковості, виявлено, що підстави для блокування є формальними й не враховують специфіку діяльності клієнта. Окремо вивчено господарські договори, характер товару, послідовність постачання. - Підготовка юридично обґрунтованого пояснення.

У відповідь було підготовлено письмове пояснення, в якому чітко описано обставини операції, маршрути доставки, тип товару, логістичні особливості, підтверджено наявність реального складу та працівників. Посилання зроблено на чинне законодавство України та на відповідну судову практику, яка визнала аналогічні ситуації правомірними. - Збір та подання підтверджуючих документів.

До пояснень було долучено:

- договори з контрагентами;

- акти приймання-передачі товару;

- платіжні документи;

- товарно-транспортні накладні;

- банківські виписки;

- скан-копії сертифікатів якості продукції.

- Юридичний супровід усіх етапів процедури.

Адвокат контролював дотримання строків розгляду скарги та листувався з посадовими особами ДПС, щоб уникнути бюрократичної тяганини та штучного затягування процесу.

Особа отримала:

- Офіційну реєстрацію податкової накладної без потреби звернення до суду.

- Відновлення ділової репутації перед контрагентом, що дозволило продовжити співпрацю.

- Фінансову стабільність і впевненість у відсутності податкових ризиків у майбутньому.

- Комплексну юридичну модель реагування на подібні ситуації, що буде використовуватись у разі нових запитів з боку ДПС.

Результат: Після розгляду наданих пояснень і документів податкова служба ухвалила позитивне рішення — податкова накладна була успішно зареєстрована. Контролюючий орган не висунув жодних додаткових претензій, а статус платника податків не був змінений на «ризиковий».

Цей кейс наочно демонструє, що навіть в умовах автоматизованого блокування податкових накладних можливо досягти результату без судового спору, за умови правильно вибудуваної стратегії захисту.

Завдяки професійній роботі адвоката Ясинського Євгена вдалося не лише розв’язати конкретну проблему, а й сформувати ефективну юридичну основу для запобігання подібним ризикам у майбутньому. Це забезпечило стабільність діяльності підприємства, збереження репутації на ринку та підвищення довіри з боку бізнес-партнерів.