Меня зовут София Калитовская. Я профессиональный юрист-консулт из Украины. Ключевые отрасли права – это договорное и корпоративное право.

Входные данные:

Ко мне обратился клиент — физическое лицо, налоговый резидент Украины, который осуществляет предпринимательскую деятельность через компанию, зарегистрированную в штате Делавэр (США). Компания использовалась для предоставления услуг международным заказчикам в сфере IT и digital-маркетинга.

В 2023 году клиент стал единственным бенефициаром иностранной компании и, согласно украинскому законодательству, получил статус контролирующего лица КИК (контролируемой иностранной компании).

Ознакомившись с налоговыми изменениями, клиент выяснил, что обязан подать уведомление о КИК (контролируемой иностранной компании) в Государственную налоговую службу Украины. Из-за сложности формулировок, неясных разъяснений на сайте ГНС и отсутствия опыта подачи такого типа отчетности он обратился за юридической помощью.

Проблема:

С 2022 года в Украине действуют правила КИК согласно Закону №466 и последующим изменениям в Налоговый кодекс. В случае приобретения доли в иностранной компании (более 50% или совместно с другими резидентами Украины — более 25%) физическое лицо обязано уведомить налоговую в течение 60 дней с момента получения такого статуса.

В случае несвоевременного уведомления предусмотрен штраф — до 3020 грн за каждое нарушение, а при полном отсутствии уведомления — еще более высокая финансовая ответственность.

Клиент не был уверен:

какую именно дату считать моментом получения контроля;

какие именно поля необходимо заполнять в уведомлении;

как правильно классифицировать свою долю участия;

какие документы стоит подготовить на случай проверки;

как подать уведомление через Электронный кабинет налогоплательщика.

Решение:

Было предложено полное юридическое сопровождение процедуры подачи уведомления о КИК — от консультации до формирования и подачи отчета через КЭП.

1️⃣ Первичная консультация

Я разъяснил клиенту ключевые понятия:

кто считается контролирующим лицом КИК;

что считается приобретением доли;

какие уведомления предусмотрены законодательством (о создании, приобретении, изменении доли);

сроки подачи и размер ответственности за нарушения;

когда и как возникает обязанность декларировать доходы КИК (в дальнейшем).

Мы также согласовали дату приобретения контроля (на основании корпоративных документов США), уточнили название компании, форму регистрации, юрисдикцию и тип деятельности.

2️⃣ Сбор и подготовка данных

Клиент предоставил:

выписку из государственного реестра Делавэра (Certificate of Incorporation);

справку о бенефициарной структуре;

данные о доле участия, дате получения контроля, юридическом адресе компании;

копию договора о регистрации компании и её учредительные документы.

На основании этих документов я подготовил проект уведомления по форме, утвержденной приказом Минфина Украины.

3️⃣ Подача уведомления о КИК

После согласования содержания я:

сформировал электронное уведомление в формате XML;

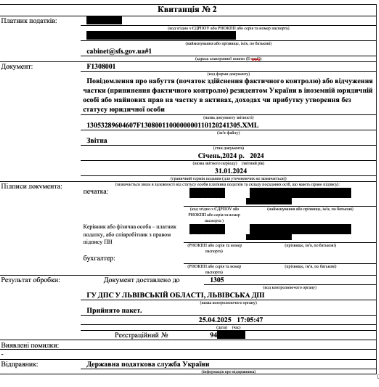

подал документ от имени клиента через Электронный кабинет налогоплательщика, используя квалифицированную электронную подпись (КЭП) клиента;

получил квитанции №1 и №2, подтверждающие подачу;

направил клиенту инструкцию по архивированию документов и рекомендации по дальнейшим действиям.

Клиент получил:

- Подготовленное и своевременно поданное уведомление о приобретении доли в КИК;

Электронные квитанции с подтверждением принятия уведомления налоговой службой;

Письменную консультацию по дальнейшим действиям (в том числе обязанность подачи отчета о КИК в следующем году, условия освобождения от декларирования дохода компании, основания для налогообложения);

Рекомендации по хранению документов, подтверждающих структуру владения.

Результат:

Уведомление о КИК было подано вовремя, без нарушения сроков и технических ошибок. Клиент избежал штрафов, подготовился к будущему декларированию доходов контролируемой компании, а также получил практический шаблон для повторной подачи в случае изменений структуры собственности.

Законодательство о КИК в Украине — новая, но обязательная сфера для многих предпринимателей, работающих через иностранные компании. В данном случае, благодаря точному анализу и юридическому сопровождению, клиент успешно выполнил свою обязанность перед налоговыми органами и подготовил базу для прозрачного взаимодействия с контролирующими органами в будущем.

Юридическая поддержка в таких ситуациях позволяет избежать штрафов, сэкономить время и сосредоточиться на развитии международного бизнеса без лишних рисков.