Адвокат. Займаюся адвокатською практикою з 2017 року. Наразі маю своє адвокатське об'єднання, де є керуючим партнером. Займаюсь в основному спорами з податковою, супроводжую перевірки. Веду підприємства з 0 і повний супровід господарської діяльності. Консультації з будь-яких питань.Наразі маю також практику у військових справах.

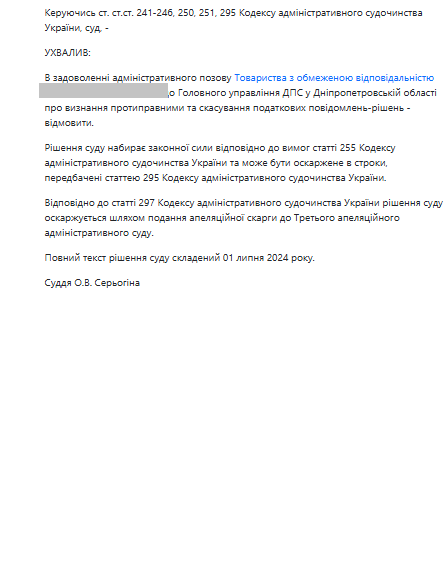

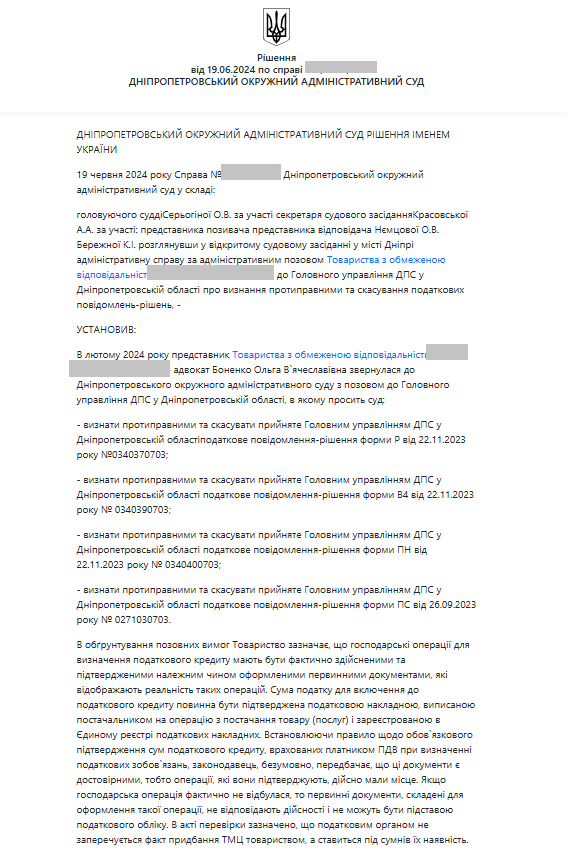

Суть справи: Скасування податкових повідомлень-рішень, винесених на підставі перевірки, в ході якої податковий орган поставив під сумнів реальність господарських операцій та наявність товарно-матеріальних цінностей (ТМЦ).

Відповідальний адвокат:

Нємцова Ольга В’ячеславівна

Обставини справи:

На початку 2024 року до нашої юридичної компанії звернувся бізнес-клієнт, якому податковим органом було нараховано податкові зобов’язання на мільйони гривень. Проблема виникла після проведення позапланової виїзної перевірки, під час якої податкова заперечила наявність ТМЦ, що були враховані у формуванні податкового кредиту з ПДВ.

Причиною для перевірки стало задеклароване клієнтом від’ємне значення з ПДВ у понад 100 000 грн. У межах перевірки податковий орган ініціював інвентаризацію, яка мала підтвердити фактичну наявність залишків товарів. Підприємство видало наказ про проведення інвентаризації та почало її у присутності представників податкової. Проте, без пояснень, перевіряючі припинили інвентаризацію та відмовилися від її продовження, не надавши підприємству копію акту. Водночас податкова в акті перевірки зазначила, що залишки ТМЦ на суму понад 26 млн грн не підтверджено, і на цій підставі винесла чотири податкові повідомлення-рішення.

Хоча всі первинні документи були належно оформлені, а податкові накладні — зареєстровані в Єдиному реєстрі, податкова поставила під сумнів обґрунтованість формування податкового кредиту, не довівши фіктивності чи нереальності господарських операцій.

Результат:

Юристка підготувала повноцінний позов до Дніпропетровського окружного адміністративного суду з вимогою визнати дії податкового органу протиправними та скасувати всі чотири повідомлення-рішення. У заяві було обґрунтовано, що:

- Господарські операції були реальними та підтверджені документально;

- Всі податкові накладні були зареєстровані постачальниками у встановленому порядку;

- Податкова не мала підстав вимагати документи, які не стосувались перевірки саме від’ємного значення з ПДВ за червень 2023 року;

- Перевірка проведена з порушенням, а інвентаризація — не завершена належним чином через дії самої податкової.

Після виправлення формальних недоліків суд відкрив провадження у справі та призначив підготовче засідання. Податкова подала письмовий відзив, у якому знову наголошувала на ненаданні інвентаризаційних документів, але не спростувала факт належної реєстрації податкових накладних чи достовірності первинної документації.

Правова база:

Адвокат посилалася на норми Податкового кодексу України, зокрема пп. 78.1.8 ст. 78, а також на практику Верховного Суду щодо того, що наявність помилок у первинних документах або ненадання окремих довідок не може бути підставою для невизнання податкового кредиту, якщо реальність операцій не спростована.

Підпункт 78.1.8 пункту 78.1 статті 78 Податкового кодексу України передбачає право податкового органу провести документальну позапланову перевірку платника податків у разі отримання податкової інформації про можливі порушення податкового законодавства, якщо такі порушення не можуть бути перевірені шляхом зустрічної звірки або якщо платник не надав у встановлений строк запитувані пояснення чи документи.

Етапи роботи юристки:

- Аналіз акту перевірки та запитів податкової:

Оцінено зміст документів, виявлено перевищення повноважень податкового органу.

- Збір доказів та формування правової позиції:

Юристка сформувала детальний пакет документів, підтверджуючи фактичне постачання товарів та їх облік.

- Підготовка та подання позову:

Позов містив глибоке правове обґрунтування незаконності дій податкової, зокрема — у частині проведення інвентаризації.

- Судовий супровід:

Юристка супроводжувала справу на всіх етапах: від відкриття провадження до аналізу відзиву податкової.

Цей кейс — яскравий приклад того, що навіть при наявності акту перевірки з серйозними донарахуваннями податкових зобов’язань, компетентний юридичний супровід дозволяє ефективно захищати інтереси бізнесу в суді.

Адвокат Нємцова (Боненко) Ольга В’ячеславівна не лише сформувала юридично бездоганну позицію, а й показала професійну витримку у справі, де податковий орган фактично маніпулював процедурою для досягнення фіскальної мети.